در دنیای مالی امروز اعتبار سنجی بانکی و نمره اعتبار نقش حیاتی در تصمیمگیریهای مالی ایفا میکنند. این مفاهیم به عنوان معیاری برای ارزیابی قابلیت اطمینان مالی افراد عمل میکنند و تاثیر قابل توجهی بر دسترسی آنها به خدمات مالی دارند.

اعتبار سنجی چیست؟ / صفر تا صد نمره اعتبار سنجی بانکی 1404

تصور کنید فردی از شما میخواهد ضامن وامش شوید، اما شما اطلاعی از سابقه مالی او ندارید. اینجاست که رتبهی اعتبار و گزارش اعتبار به کمک شما میآید و با استفاده از کد ملی و شماره تلفن همراه، امکان بررسی وضعیت اعتباری فرد و گردش اعتباری او را دارید.

در سیستمهای نوین مالی و ارائهدهندهی وام، مانند تکنوپی نیز بررسی اعتبار سنجی بخش جداییناپذیری از فرآیند اعطای تسهیلات است. این گزارشهای اعتباری توسط شرکتهای تخصصی رتبهبندی اعتباری تهیه میشوند و تمامی بانکها موظف به ارائه اطلاعات تسهیلاتی مشتریان خود به این سامانهها هستند.

اعتبار سنجی چیست؟

اعتبارسنجی فرآیندی است که طی آن، توانایی و تمایل یک فرد برای انجام تعهدات مالیاش ارزیابی میشود. این ارزیابی بر اساس سوابق مالی فرد، شامل پرداختهای بهموقع اقساط وامها، مدیریت بدهیها و داراییها و سایر فعالیتهای مالی صورت میگیرد.

نتیجه این ارزیابی به صورت یک نمره یا رتبهی اعتبار بیان میشود که نشاندهنده میزان اعتبار مالی فرد است.

همچنین بخوانید: راهنمای دریافت گردش حساب بلوبانک 1404 + آموزش تصویری

یک نمره اعتبار مطلوب، نشاندهنده عملکرد مثبت فرد در پرداخت بهموقع تعهدات مالی است. در مقابل نمره اعتباری پایین میتواند ناشی از تاخیر در پرداخت اقساط، داشتن چک برگشتی، ورشکستگی یا بدهیهای معوق مالیاتی باشد.

این نمره در تصمیمگیریهای مالی موسسات اعتباری و بانکها برای اعطای وام یا ارائه خدمات مالی به افراد نقش کلیدی دارد.

هدف از اعتبار سنجی بانکی چیست؟

هدف اصلی اعتبارسنجی، ایجاد یک سیستم یکپارچه و دقیق برای ارزیابی وضعیت مالی مشتریان است. در گذشته، این فرآیند به صورت دستی و توسط کارشناسان بانکی انجام میشد که نه تنها زمانبر بود، بلکه دقت کافی نیز نداشت.

اما امروزه با استفاده از سیستمهای هوشمند اعتبار سنجی که بر پایه الگوریتمهای پیچیده و هوش مصنوعی عمل میکنند، این مشکلات برطرف شده است.

این سیستمها امکان استعلام لحظهای گزارش اعتبار مشتریان را برای بانکها و موسسات اعتباری فراهم کردهاند. هدف نهایی ارائه یک تصویر دقیق و بهروز از وضعیت مالی هر فرد است که میتواند به تصمیمگیریهای سریعتر و دقیقتر در ارائه خدمات مالی منجر شود.

اطلاعات موجود در گزارش اعتبار بانکی هر فرد چیست؟

در فرآیند اعتبارسنجی طیف وسیعی از اطلاعات مالی و شخصی فرد مورد بررسی قرار میگیرد که این اطلاعات شامل موارد زیر است:

- اطلاعات هویتی کامل فرد بر اساس آخرین بهروزرسانی در شبکه بانکی

- جزئیات تمام وامهای دریافتی و روند بازپرداخت آنها

- پیشبینی وضعیت تعهدات مالی فرد در آینده

- سوابق ضمانت در قراردادهای مختلف

- تعداد دفعات استعلام رتبهی اعتبار توسط بانکها

- گزارش کامل تسهیلات دریافتی از شبکه بانکی و موسسات اعتباری

- اطلاعات مربوط به بدهیهای مالیاتی و گمرکی

- وضعیت بدهی به صندوق دانشجویی

- سوابق قضایی مرتبط با مسائل مالی

لازم به ذکر است که اطلاعات تسهیلاتی افراد معمولا بین 5 تا 7 سال پس از پایان اقساط در سامانه اعتبار سنجی بانکی باقی میماند. این بدان معنا نیست که افراد در این مدت از دریافت وام محروم میشوند، بلکه نشان میدهد که رفتار اعتباری آنها در این بازه زمانی بر اعتبارسنجیشان تاثیرگذار خواهد بود.

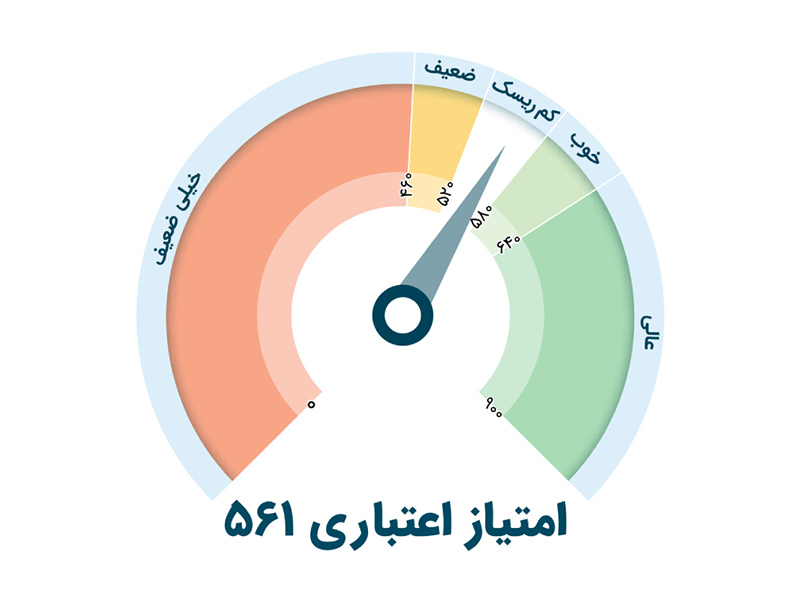

رتبهی اعتبار چیست؟

رتبه اعتباری معیاری است که میزان اعتمادپذیری مالی یک فرد را نشان میدهد. این رتبه که عددی بین 0 تا 900 است، بر اساس سوابق مالی شخص در سیستم بانکی کشور تعیین میشود.

همینطور بخوانید: صفر تا صد اعتبارسنجی استفاده از خدمات بانکی 1404

هر چه این عدد بالاتر باشد، نشاندهنده وضعیت اعتباری بهتر و ریسک پایینتر در معاملات مالی با آن فرد است. به بیان ساده رتبه اعتباری بیانگر میزان خوشحسابی یا بدحسابی شخص در بازپرداخت تعهدات مالیاش است.

رتبه اعتباری با نمره اعتبار چه تفاوتی دارد؟

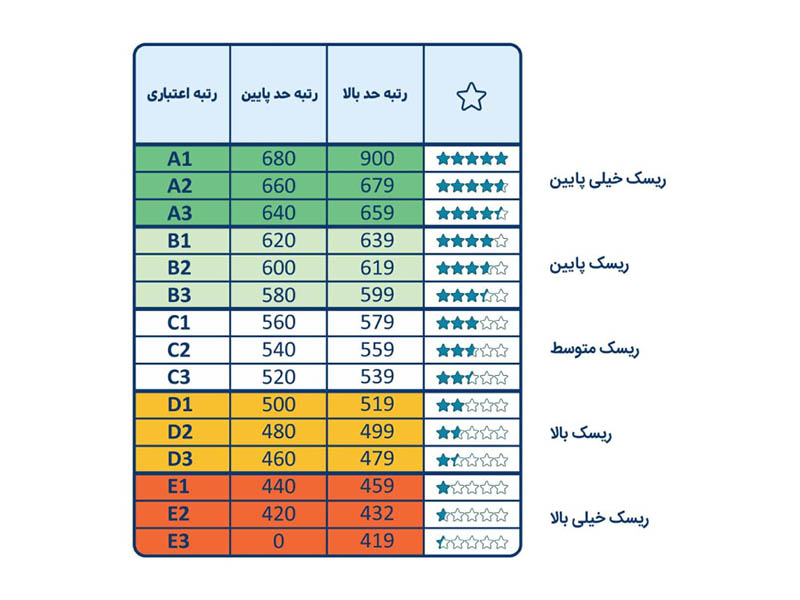

اگرچه گاهی این دو اصطلاح به جای یکدیگر استفاده میشوند، اما تفاوتهایی بین آنها وجود دارد. در واقع رتبه اعتباری با حروف انگلیسی به همراه یک عدد در کنارش نمایش داده میشود که بازه آن از A1 تا E3 متفاوت است؛ اما نمره اعتبار به صورت عددی و بین 0 تا 900 است.

با این حال هر دو مفهوم برای نشان دادن اعتبار سنجی بانکی افراد و کسبوکارها استفاده میشوند و احتمال بازپرداخت بدهیها را نشان میدهند.

چه عواملی بر رتبه اعتباری تاثیر دارند؟

در فرآیند اعتبارسنجی برخی عوامل وجود دارند که تاثیری بر رتبهی اعتبار افراد ندارند. این موارد شامل میزان موجودی حساب بانکی، پساندازهای بازنشستگی و داراییهای شخصی میشود.

همچنین عواملی مانند اعتقادات مذهبی، قومیت و ملیت افراد نیز در این ارزیابی نقشی ایفا نمیکنند. در عوض عواملی میتوانند تاثیر منفی یا مثبت بر گردش اعتباری داشته باشند که در ادامه به آنها میپردازیم.

عوامل افزاشدهنده رتبه اعتبار سنجی بانکی

اگر میپرسید چگونه رتبه اعتباری (اعتبارسنجی) خود را بالا ببرم؟ باید پاسخ داد که عوامل متعددی میتوانند این رتبه را بهبود ببخشند.

یکی از مهمترین این عوامل، نداشتن بدهی بانکی است؛ یعنی عدم وجود هرگونه تعهد مالی پرداختنشده به بانکها یا موسسات مالی.

پرداخت بهموقع اقساط نیز نقش کلیدی در افزایش رتبه اعتباری دارد. این امر نشاندهنده مسئولیتپذیری مالی فرد است و اعتماد بانکها را جلب میکند.

همچنین تسویه فیشهای بانکی در زمان مقرر، عامل دیگری است که بر رتبه اعتباری تاثیر مثبت میگذارد. این رفتار مالی منظم، از مسئولیت شخص نسبت به تعهدات مالیاش خبر میدهد.

یکی دیگر از فاکتورهای مهم برای بهبود رتبه اعتباری، نداشتن چک برگشتی است. این امر نشان میدهد که فرد در صدور چکهایش دقت کافی داشته و همیشه موجودی کافی در حساب خود نگه داشته است.

عوامل کاهشدهنده رتبه اعتبار سنجی بانکی

در پاسخ به این سوال که چه مواردی بهعنوان سوء سابقه یا اطلاعات منفی در گزارشهای اعتباری میآید، میتوان به عوامل مختلفی اشاره کرد. عوامل منفی تاثیرگذار بر اعتبار شامل موارد زیر میشود:

- تاخیر در پرداخت قبوض خدمات شهری و چکهای برگشتی

- بدهیهای مالیاتی، سوابق کلاهبرداری، احکام قضایی و ورشکستگی

- عدم پرداخت بهموقع اقساط وامها

- درخواستهای مکرر برای دریافت وام از شعب مختلف بانکها

- دریافت وامهای کلان خارج از توان بازپرداخت فرد

سابقه اعتباری ضعیف میتواند منجر به رد درخواست وام شود. بنابراین حفظ سابقه مالی مثبت برای دسترسی به خدمات مالی در آینده بسیار مهم است.

همچنین بخوانید: آموزش افزایش نمره اعتبار سنجی بانکی در سال 1404

نمرهی صفر در گزارش اعتبار به چه معناست؟

نمره اعتباری صفر در گردش اعتباری به معنای عدم فعالیت اعتباری اخیر است. این وضعیت میتواند در چند حالت رخ دهد:

- اول: زمانی که شخص هیچ وام فعالی ندارد.

- دوم: وقتی مدت قابل توجهی از تسویه آخرین وام گذشته باشد.

- سوم: درصورتیکه حداقل 6 ماه از شروع بازپرداخت وامهای یک سال اخیر سپری شده باشد.

مهم است بدانیم که نمره صفر لزوما به معنای منفی بودن اعتبار سنجی بانکی یا عدم امکان دریافت تسهیلات نیست، بلکه نشاندهنده فقدان اطلاعات کافی برای ارزیابی دقیق وضعیت اعتباری فرد است.

آیا امتیاز گردش اعتباری جبرانشدنی است؟

امکان بهبود و جبران اعتبار سنجی بانکی وجود دارد و رتبه اعتباری نشاندهنده توانایی مدیریت مالی افراد است که میتواند با گذر زمان و تغییر رفتارهای مالی، بهبود یابد. برای ارتقای رتبه اعتباری، رعایت نکات زیر ضروری است:

- پرداخت بهموقع بدهیها و اقساط: این امر تاثیر مثبتی بر نمره اعتبار دارد.

- برنامهریزی برای جبران تاخیرهای گذشته: اگر در گذشته تاخیری در پرداختها داشتهاید، با برنامهریزی دقیق میتوانید آن را جبران کنید.

- دقت در ضمانت: قبول ضمانت دیگران میتواند بر رتبه اعتباری شما تاثیر بگذارد، پس در این زمینه محتاط باشید.

- تسویه بدهیهای معوق: با مراجعه به بانک و تسویه بدهیهای قدیمی، میتوانید گام مهمی در بهبود رتبهی اعتبار خود بردارید.

- بررسی منظم رتبه اعتباری: حداقل سالی یکبار گزارش اعتبار خود را بررسی کنید تا از وضعیت آن مطلع باشید.

- پایبندی به تعهدات مالی: پرداخت بهموقع چکها، مالیاتها و سایر تعهدات مالی نقش مهمی در بهبود رتبه اعتباری دارد.

به یاد داشته باشید که رتبه اعتبار یک معیار پویاست و با تلاش و برنامهریزی صحیح، میتوان آن را بهبود بخشید. این امر میتواند دسترسی شما به خدمات مالی و اعتباری را در آینده تسهیل کند.

داشتن نمره اعتبار خوب چه مزایایی دارد؟

برخورداری از نمره اعتباری بالا مزایای قابل توجهی را برای افراد و شرکتها به همراه دارد. این امتیاز نشاندهنده عملکرد مطلوب در معیارهای مالی است و اعتماد بانکها و موسسات اعتباری را جلب میکند. از مزایای داشتن نمره خوب برای گردش اعتباری میتوان به موارد زیر اشاره کرد:

- تسهیل در فرآیند دریافت وام

- برخورداری از شرایط مطلوبتر در دریافت تسهیلات

- افزایش سقف تسهیلات قابل دریافت

- دسترسی به طیف وسیعتری از خدمات مالی

آیا امکان اصلاح موارد مغایر در گزارش اعتبار وجود دارد؟

اگر در گزارش اعتباری خود مواردی را مشاهده میکنید که با اطلاعات حقیقی شما مغایرت دارند، میتوانید رفع این مغایرتها به صورت زیر اقدام کنید:

- مراجعه به بانک و طرح موضوع با متصدی مربوطه

- ارجاع درخواست بررسی توسط متصدی به راهبر سامانه

- بررسی دقیق اطلاعات توسط راهبر سامانه

- در صورت تایید وجود اشتباه، اصلاح اطلاعات و بهروزرسانی نمره اعتبار

این فرآیند اطمینان میدهد که اطلاعات نادرست در گزارشهای اعتباری شناسایی و اصلاح میشوند تا تصویر دقیقتری از وضعیت اعتباری افراد ارائه شود.

اعتبار سنجی بانکی برای دریافت وام تکنوپی 1404

برای درخواست وام از تکنوپی، ما نیز از سیستم اعتبارسنجی استفاده میکنیم و لازم است بعد از تکمیل ثبتنام و وارد کردن اطلاعات شخصی، از فرآیند ارزیابی رتبهی اعتبار عبور کنید.

این مرحله صرفا برای بررسی سابقه مالی شما در شبکه بانکی طراحی شده و برای انجام آن، علاوه بر ثبت شماره تلفن همراه باید مبلغ 10 هزار تومان را به عنوان هزینه بررسی پرداخت نمایید.

لازم به ذکر است که این مبلغ ارتباطی با تکنوپی ندارد و صرفا هزینه انجام فرآیند اعتبار سنجی بانکی است. توجه داشته باشید که شماره موبایل ثبت شده نیز باید به نام خودتان باشد.

بعد از تایید اعتبارسنجی، میتوانید با فقط با یک برگه از انواع چک، درخواست وام دهید. مبلغ این وام اعتباری و تعداد اقساط آن را خودتان تعیین میکنید و میتوانید انواع کالاهای دلخواه خودتان را به صورت اقساطی سفارش دهید و از تجربهی کار با آنها لذت ببرید.

تفاوت اعتبار سنجی بانکی اشخاص حقیقی و حقوقی

اعتبارسنجی فرآیندی است که برای ارزیابی توانایی مالی و اعتباری افراد و شرکتها انجام میشود. این فرآیند برای اشخاص حقیقی و حقوقی متفاوت است و به طور کلی میتوان این فرآیند را برای 3 گروه تعریف کرد:

- اعتبار سنجی اشخاص حقیقی مصرفی

این گروه شامل افرادی است که برای مصارف شخصی خود مانند خرید کالا یا خودرو، درخواست اعتبار میکنند. در این نوع اعتبارسنجی عواملی مانند اطلاعات هویتی، محل سکونت، میزان درآمد و سوابق مالی فرد مورد بررسی قرار میگیرد.

- اعتبار سنجی اشخاص حقیقی حرفهای

این دسته شامل افرادی میشود که دارای کسبوکار شخصی هستند و برای توسعه آن نیاز به اعتبار دارند. مثلا صاحب یک مغازه که قصد خرید تجهیزات جدید دارد.

در این نوع اعتبار سنجی بانکی علاوه بر موارد ذکر شده در بخش قبل، سوابق معاملات تجاری و عملکرد کسبوکار نیز مورد ارزیابی قرار میگیرد.

- اعتبار سنجی اشخاص حقوقی و شرکتها

این نوع اعتبارسنجی مربوط به شرکتها و سازمانهاست. در این فرآیند عوامل متعددی مورد بررسی قرار میگیرند، از جمله:

- وضعیت کلی شرکت (نوع صنعت، بازار هدف، تعداد کارکنان)

- اسناد مالی (ترازنامه و صورت سود و زیان سه سال اخیر)

- استراتژیهای کسبوکار

- سوابق اعتباری شرکت

- پیشینه اعتباری اعضای هیئت مدیره و مدیرعامل

این تفاوتها در روشهای اعتبارسنجی به دلیل ماهیت متفاوت نیازها و ریسکهای مالی هر گروه است.

مزایای سیستم اعتبار سنجی بانکی

سیستم اعتبارسنجی مزایای متعددی را برای مشتریان و موسسات مالی به همراه دارد که عبارتند از:

- دسترسی سریع و آسان: امکان استعلام وضعیت اعتباری افراد در هر ساعت از شبانهروز، بدون نیاز به مراجعه حضوری.

- صرفهجویی در زمان و هزینه: متقاضیان میتوانند از طریق بسترهای آنلاین درخواست تسهیلات خود را ثبت کنند.

- دقت بالا: استفاده از روشهای استاندارد و الگوریتمهای پیشرفته، احتمال خطا را به حداقل میرساند.

- عدالت در تصمیمگیری: حذف تصمیمگیریهای مغرضانه و ایجاد یک سیستم یکسان برای همه متقاضیان.

- گسترش دسترسی به منابع مالی: امکان بررسی اعتباری تعداد بیشتری از افراد و افزایش شانس آنها برای دریافت تسهیلات.

- فرصت برای افراد بدون سابقه اعتباری: برخلاف روشهای سنتی، این سیستم به افراد بدون سابقه اعتباری نیز فرصت بهرهمندی از خدمات مالی را میدهد.

- تسهیل شرایط دریافت وام: افراد با رتبه اعتباری بالا میتوانند از شرایط آسانتر و حتی امکان دریافت وام بدون ضامن بهرهمند شوند.

- انعطافپذیری بیشتر: بانکها با اطمینان از سطح اعتباری بالای مشتریان میتوانند شرایط منعطفتری برای ارائه تسهیلات در نظر بگیرند.

جمعبندی

اعتبار سنجی بانکی ابزاری مهم برای ارزیابی وضعیت مالی افراد در نظام بانکی است. این فرآیند به ما امکان میدهد تا از دیدگاه بانکها، نمره اعتبار خود را بسنجیم. عامل اصلی در تعیین این نمره یا رتبهی اعتبار، سابقه پرداخت بهموقع اقساط وامهای بانکی است.

اهمیت اعتبار مالی فراتر از سیستم بانکی است و میتواند در جلب اعتماد دیگران نیز موثر باشد. این امر به ویژه برای صاحبان مشاغل آزاد که اغلب نیاز به اثبات اعتبار خود دارند، بسیار کاربردی است.

حتی در مواردی مانند خرید اقساطی با وامهای اعتباری از جمله وام تکنوپی، گردش اعتباری خوب میتواند تضمینکننده پایبندی شما به تعهدات مالی باشد.

بنابراین توصیه میشود که افراد به روشهای بهبود نمره در گزارش اعتبار خود توجه ویژهای داشته باشند، زیرا این امر میتواند در بلندمدت فرصتهای مالی و اعتباری بیشتری را برای آنها فراهم کند.

در این مقاله از تکنوپی سعی بر این بود که صفر تا صد نمره اعتبار سنجی بانکی در سال 1404را برای شما عزیزان توضیح دهیم؛ امیدواریم برای شما مفید واقع شده باشد.

سوالات متداول

- اعتبار سنجی بانکی چیست؟

اعتبارسنجی فرآیندی است که طی آن سوابق مالی افراد حقیقی و حقوقی در نهادهای مالی مختلف مانند بانکها، شرکتهای بیمه و موسسات اعتباری بررسی میشود.

هدف از این ارزیابی، تعیین میزان پایبندی فرد به تعهدات مالی خود، به ویژه در زمینه بازپرداخت وامها و بدهیها در موعد مقرر است.

- رتبهی اعتبار یا نمره اعتبار چیست؟

امتیاز اعتباری شاخصی است که نشاندهنده تمایل و توانایی شما در بازپرداخت تعهدات مالی است. این امتیاز پس از طی مراحل ارزیابی اعتباری توسط موسسات مالی تعیین میشود و میتواند بر تصمیمگیری آنها در اعطای تسهیلات به شما تاثیر بگذارد.

- چه مواردی برای اخذ وام بانکی ضروری است؟

برای موفقیت در دریافت وام بانکی داشتن پیشینه مالی مطلوب ضروری است که این موضوع شامل پرداخت بهموقع اقساط قبلی، تسویه حسابهای پیشین، ارائه ضمانتنامههای معتبر و پایبندی به قوانین و مقررات بانکی میشود.

- چرا گردش اعتباری مثبت برای اخذ وام اهمیت دارد؟

یک سابقه بانکی مطلوب باعث افزایش اعتماد موسسات مالی به شما میشود که این امر میتواند احتمال تایید درخواست وام شما را به طور قابل توجهی افزایش دهد و شرایط دریافت تسهیلات را تسهیل کند.

- آیا رعایت اصول اعتبار سنجی بانکی، دریافت وام را تضمین میکند؟

اگرچه رعایت اصول اعتبارسنجی شانس شما را برای دریافت وام افزایش میدهد، اما نمیتوان آن را تضمینی قطعی دانست. تصمیمگیری نهایی به سیاستهای جاری بانک، شرایط اقتصادی و دیگر عوامل بستگی دارد. بنابراین حتی با داشتن شرایط مطلوب، امکان رد درخواست وام وجود دارد.