سفته الکترونیک و کاغذی یکی از ابزارهای مهم در معاملات تجاری است که امروزه بسیار مورد استفاده قرار میگیرد و نقش مهمی در تضمین حقوق و تعهدات طرفین معامله ایفا میکند.

هر چند کاربرد سفته گسترده است و از معاملات فردی تا ضمانت وامهای مختلف را در بر میگیرد، با این حال هنوز افرادی هستند که با ماهیت دقیق این سند تجاری و تفاوت چک و سفته آشنایی ندارند.

در این مقاله قصد داریم شما را با انواع سفته، از سفته استخدام گرفته تا سفته ضمانت آشنا کنیم و تفاوت سفتهی الکترونیکی و کاغذی را توضیح دهیم.

با پیشرفت تکنولوژی، مفهوم اعتبارسنجی بانکی نیز اهمیت ویژهای یافته است. در ادامه به بررسی نقش اعتبارسنجی در مورد سفتهها نیز خواهیم پرداخت. همراه تکنوپی باشید تا درک بهتری از این ابزار مالی مهم به دست آورید.

همچنین بخوانید: دسته چک صیادی چیست؟ / شرایط، مدارک و نحوه ثبت چک صیاد

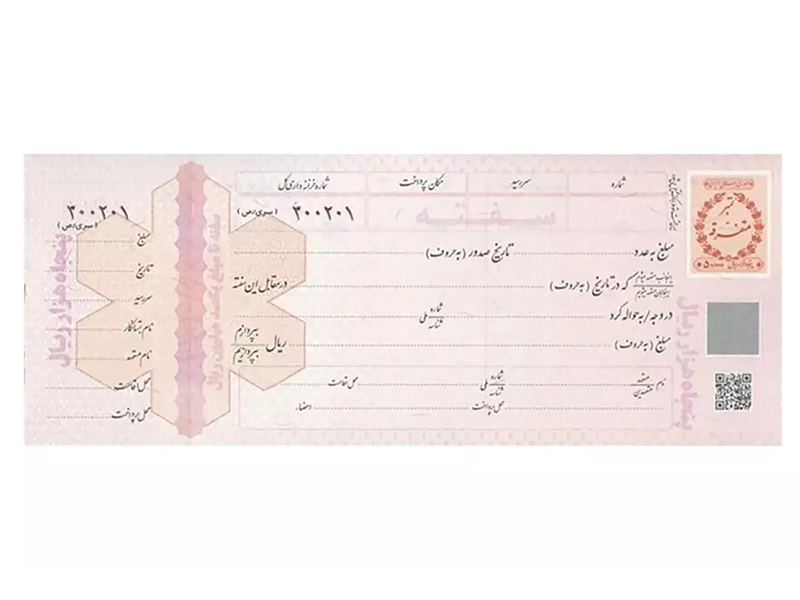

سفته الکترونیک و کاغذی چیست؟

سفته، چه از نوع کاغذی و چه از نوع سفتهی الکترونیکی، یک نوع سند تعهدآور است که طبق قانون تجارت ایران، صادرکننده آن متعهد میشود مبلغ مشخصی را در زمان معین یا به محض درخواست، به شخص یا اشخاص مشخصی پرداخت کند. این سند تجاری قابلیت معامله و انتقال دارد و از نظر حقوقی در مراجع قضایی قابل استناد است.

در ماده 307 قانون تجارت، این تعریف برای سفته آورده شده است: «فته طلب یا سفته، سندی است که موجب آن امضاکننده تعهد میکند مبلغی در موعد معین یا عندالمطالبه در وجه حامل یا شخص معین و یا به حواله کرد آن شخص، کارسازی (= ادای دین) نماید.»سفته الکترونیک و کاغذی تفاوتی با یکدیگر ندارند و قوانین و مقررات مربوط به آنها یکسان است.

با این حال سفتههای الکترونیکی دردسر مراجعه به بانک یا سایر مراکز ارائه سفته را ندارند و شما میتوانید از طریق پلتفرمهای آنلاین، در کوتاهترین زمان سفتههای الکترونیکی دریافت کنید که از منظر قانونی نیز کاملا معتبر هستند.

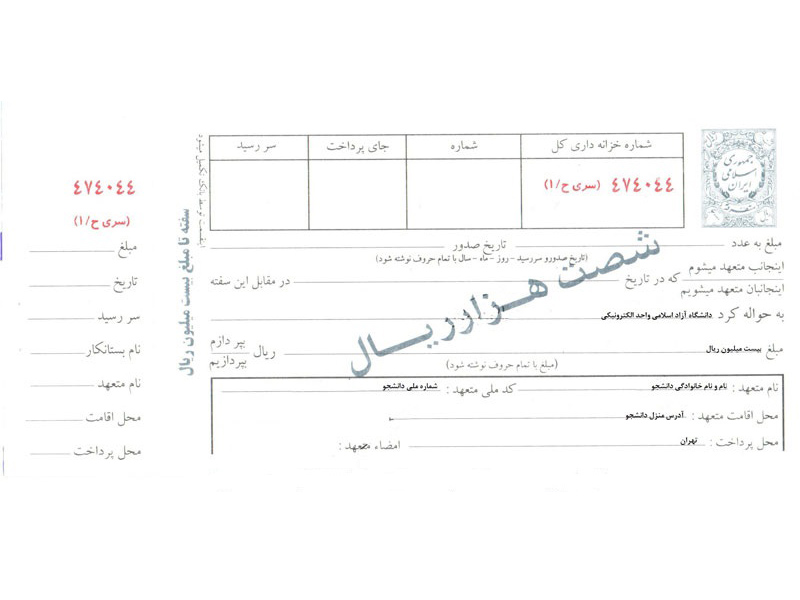

اجزای سفته چیست؟

سفته از اجزای مختلفی تشکیل شده که به آن ارکان سفته هم میگویند. این موارد در انواع سفته الکترونیک و کاغذی یکسان بوده و شامل موارد زیر است:

- مبلغ پرداختی: این مبلغ که متعهد سفته موظف به پرداخت آن است، باید به دو شکل عددی و حروفی در سفته ذکر شود. حداکثر این مبلغ برابر با ارزش اسمی مندرج روی سفته است.

- تاریخ صدور: تاریخی که سفته توسط صادرکننده به طرف مقابل ارائه میشود که باید به حروف نوشته شود.

- سررسید: زمان پرداخت سفته که به حروف درج میشود و اگر عبارت «عندالمطالبه» ذکر شود، دارندهی سفته میتواند هر زمان که بخواهد درخواست وصول کند.

- در وجه / به حواله کرد (نام بستانکار): نام شخصی که سفته به نفع او صادر شده است به همراه شماره ملی. اگر کلمه «حامل» درج شود، هر شخص دارندهی سفته میتواند آن را وصول کند. برای انتقال سفته باید پشت آن را امضا کرد.

- نام متعهد یا صادرکننده سفته: نام فرد یا سازمانی که متعهد به پرداخت مبلغ سفته است که میتواند شامل چند نفر باشد؛ شماره ملی یا شناسه ملی نیز باید ذکر شود.

- محل اقامت و محل پرداخت: آدرس متعهد و مکانی که پرداخت در آنجا انجام خواهد شد که میتواند یک شهر یا شعبه بانک باشد.

- امضای متعهد: امضای صادرکننده که به سفته اعتبار قانونی میبخشد. سفته بدون امضا فاقد ارزش است. برای شرکتها، امضای صاحبان امضای مجاز و مهر شرکت لازم است.

- موضوع سفته: توضیحات اختیاری درباره دلیل صدور سفته و سایر شرایط خاص.

همینطور بخوانید: انواع چک بانکی 1403 / بررسی مزیت تمام چک های بانکی

کاربرد سفته چیست؟

سفتهها را میتوان با توجه به کاربرد آنها در انواع مختلفی تقسیم کرد. در واقع تمام انواع سفتهها، چه کاغذی و چه سفته الکترونیک، ظاهری یکسان دارند، اما با توجه به کاربردشان میتوانند به شکلهای مختلفی پر و تکمیل شوند. در ادامه با 4 کاربرد سفته آشنا میشویم.

- سفته استخدام / سفته حسن انجام کار

سفته حسن انجام کار یا سفته استخدام، سندی است که کارمندان جدید هنگام ورود به سازمانها امضا میکنند. این سفته تضمینی برای انجام صحیح وظایف، حفظ اسرار شرکت و جلوگیری از آسیب به سازمان است.

در این نوع سفته، مبلغی قابل دریافت نیست مگر اینکه تخلف کارمند اثبات شود.

2. سفته ضمانت / تضمین وامهای بانکی

سفته ضمانت برای تضمین انجام تعهدات یا پروژهها استفاده میشود. این نوع سفته اطمینان میدهد که کار یا پروژه به طور کامل انجام خواهد شد. بانکها معمولا برای اعطای وام، چنین سفتهای را از متقاضی درخواست میکنند.

اگر برای درخواست وام به دنبال خرید سفته هستید، تکنوپی یک خبر خوش برای شما دارد! با تکنوپی میتوانید بدون تهیه سفته و ضامن، فقط با یک برگ چک صیادی، وام اعتباری خرید کالا با مبلغ 10 تا 50 میلیون تومان دریافت کرده و کالاهای مورد نیاز خودتان را به صورت اقساطی خریداری کنید.

3.سفته معاملات / تضمین بین اشخاص حقیقی یا حقوقی

سفته معاملات معمولا بین دو طرف معامله رد و بدل میشود و کاربرد کوتاهمدت دارد. این نوع سفته تعهد پرداخت در تاریخ مشخص را نشان میدهد. مثلا در خرید و فروش کالا بین تجار، خریدار با صدور سفته، پرداخت مبلغ را در زمان معین تضمین میکند.

4. سفته ضمانت اقساط / تضمین پرداخت اقساط در خرید اقساطی

در معاملات غیرنقدی، خرید اقساطی و برخی پلتفرمهای ارائهدهنده وام اعتباری، فروشنده برای اطمینان از دریافت اقساط، سفته ضمانت پرداخت اقساط را از خریدار دریافت میکند. این سفته تضمینی برای پرداخت منظم اقساط است.

تفاوت چک و سفته چیست؟ / بررسی 5 تفاوت سفته با چک بانکی

برای اینکه متوجه شوید چک بهتر است یا سفته، باید تفاوتهای این اسناد تجاری حقوقی را بشناسید. در ادامه 5 تفاوت مهم سفته الکترونیک یا کاغذی و چک بانکی را بررسی میکنیم.

همچنین بخوانید: اوراق قرضه چیست به زبان ساده + معرفی انواع اوراق قرضه

- تفاوت از نظر قانونی

سفته و چک هر دو اسناد مالی معتبر هستند، اما تفاوتهای قانونی مهمی دارند. چک جنبه کیفری دارد و صدور چک بیمحل جرم محسوب میشود.

در مقابل سفته جنبه حقوقی دارد و عدم پرداخت آن جرم نیست. در صورت عدم پرداخت سفته، دارندهی آن میتواند شکایت کند و حکم جلب صادرکننده را بگیرد، اما این امر منجر به ثبت سابقه کیفری نمیشود.

2. تفاوت از نظر کاربرد

تفاوت چک و سفته را میتوان در کاربرد آنها هم دید. چکها عموما در معاملات تجاری و روزمره استفاده میشوند، زیرا ضمانت اجرایی قویتری دارند و افراد میتوانند با بررسی اعتبار سنجی اشخاص، ریسک معاملات خود را کاهش دهند.

این در حالی است که کاربرد سفته بیشتر در قراردادها و تعهدات مالی بلندمدت است. با این حال تهیه سفته معمولا آسانتر از چک است و گاهی افراد ترجیح میدهند از سفته استفاده کنند تا دردسرهای تهیه چک را نداشته باشند.

3. تفاوت در نحوه به اجرا گذاشتن

در صورت عدم پرداخت چک، دارنده باید به بانک مراجعه کرده و گواهی عدم پرداخت دریافت کند که این فرآیند رایگان است و میتوان به صورت مستقیم نیز فرآیند پیگیری چک را به اجرا گذاشت.

اما برای سفته فرآیند متفاوتی به نام «واخواست سفته» وجود دارد که مستلزم پرداخت هزینهای معادل حدود 2 درصد مبلغ سفته است.

4. تفاوت در نحوه دریافت

دریافت دسته چک صیادی از بانک معمولا هزینه قابل توجهی ندارد؛ اما خرید سفته مستلزم پرداخت مبلغی است که به ارزش اسمی سفته بستگی دارد. علاوه بر این طبق قانون، مالیات نیز به خرید سفته تعلق میگیرد.

5. تفاوت برای صدور در وجه صادرکننده

آخرین تفاوت چک و سفته الکترونیک یا کاغذی این است که صدور چک در وجه خود صادرکننده مجاز است، اما صدور سفته در وجه صادرکننده از نظر قانونی صحیح نیست. این تفاوت میتواند در برخی معاملات و شرایط خاص اهمیت پیدا کند.

قوانین و نکات مهم درباره سفته الکترونیک و کاغذی 1403

- مشخصات گیرنده: برای جلوگیری از سوءاستفاده، باید نام و مشخصات کامل گیرنده روی سفته ذکر شود.

- تاریخ پرداخت: تاریخ وصول باید به صورت کامل (روز، ماه و سال) هم به حروف و هم به عدد نوشته شود.

- مبلغ سفته: مبلغ پرداختی باید هم به حروف و هم به عدد روی سفته درج شود.

- امضا و مهر: امضا و مهر صادرکننده برای اعتبار سفته ضروری است.

- بیاعتباری ناشی از خطخوردگی: هرگونه خطخوردگی یا اضافه کردن توضیحات به سفته میتواند ارزش آن را کم کند و اگر خطخوردگی در ارقام باشد، نمیتوان سفته را نقد کرد.

- امضای ضامن: اگر شخصی به عنوان ضامن پشت سفته را امضا کند، به اندازه صادرکننده مسئول پرداخت خواهد بود.

- سفته در وجه حامل: اگر سفتهی الکترونیکی در وجه حامل صادر شود، قابل انتقال به دیگران خواهد بود.

- سفته استخدام: در این نوع سفته، تاریخ سررسید معنا ندارد و باید عبارت «بابت حسن انجام کار» ذکر شود. در ضمن حتما مشخصات سفته را در قرارداد کاری ذکر کنید.

- نگهداری تهبرگ: صادرکننده سفته ضمانت باید تهبرگ را نزد خود نگه دارد و از اصل سفته، کپی تهیه کند.

- مهلت قانونی پیگیری: اگر سفته الکترونیک در تاریخ سررسید پرداخت نشود، دارندهی آن تا 10 روز فرصت دارد به مراجع قضایی شکایت کند. این اقدام «واخواست سفته» نام دارد و صادرکننده را از شکایت مطلع میکند.

- مسئولیت پرداخت: در صورت عدم پرداخت توسط صادرکننده، افرادی که سفته را پشتنویسی کردهاند مسئول پرداخت هستند. اگر صادرکننده قید نکرده باشد که سفته برای ضمانت است، موظف به پرداخت آن است.

- زندان به دلیل سفته: اگر دارنده سفته از طریق قانونی اقدام کند، اموال صادرکننده تا سقف مبلغ سفته توقیف میشود و در صورت نداشتن اموال، حکم جلب صادر میشود. امکان پرداخت اقساطی نیز وجود دارد.

- وظایف دارنده سفته: دارندهی سفته مسئول نگهداری، محافظت و تحویل آن در صورت درخواست صاحب سفته است. او باید گم شدن سفته را گزارش دهد، از صحت امضای خود اطمینان حاصل کند و تعهدات مندرج در سفته را انجام دهد.

مزایا و معایب سفته الکترونیک و کاغذی 1403

حالا که با کاربرد سفتهی الکترونیکی و کاغذی آشنا شدیم و تفاوت چک و سفته را بررسی کردیم، بد نیست به جوانب مثبت و منفی استفاده از سفته در معاملات مالی نگاهی بیندازیم. مزایا و معایب سفته شامل موارد زیر است:

مزایای سفته

- اعتبار قانونی: سفته به عنوان یک سند رسمی، تراکنش مالی را ثبت و قانونی میکند.

- حمایت حقوقی: در صورت بروز اختلاف، سفته میتواند مدرک معتبری برای پیگیری قضایی و مطالبه خسارت باشد.

- اطمینان خاطر: داشتن سفته به طرفین معامله اعتماد بیشتری داده و امنیت مالی را افزایش میدهد.

معایب سفته

- هزینهبر بودن: صدور سفته مستلزم پرداخت هزینههایی است که ممکن است برای برخی افراد قابل توجه باشد.

- زمانبر بودن: فرآیند صدور سفته و هماهنگی بین طرفین و مراجع ذیربط میتواند وقتگیر باشد.

- محدودیتهای احتمالی: در برخی شرایط ممکن است صدور یا تصویب سفته با موانعی روبرو شود که روند معامله را به تاخیر میاندازد.

- نبود زیرساخت اعتبارسنجی: ازآنجاییکه افراد بدون ارائه مدرک خاصی میتوانند سفته بگیرند و زیرساختی مشابه سیستم اعتبارسنجی و گردش حساب چکهای بانکی برای استفاده از سفته وجود ندارد، اطمینان به اشخاص در معاملات چالشبرانگیز خواهد بود.

قیمت سفته و سقف سفته چقدر است؟

قیمت سفته با توجه به ارزش آن تعیین میشود که در سال 1403، برای هر یک میلیون تومان ارزش سفته، باید ۵۰۰ تومان پرداخت کرد. مثلا اگر قصد خرید یک برگه سفته استخدام با مبلغ اسمی 10 میلیون تومان را دارید، باید مبلغ 5 هزار تومان پرداخت کنید.

این قیمتگذاری برای سفته الکترونیک و کاغذی یکسان بوده و مجلس شورای اسلامی مسئول تعیین قیمت سفتههاست که آن را به نهادهای مربوطه ابلاغ میکند.

همینطور بخوانید: ضمانت نامه بانکی چیست؟ / شرایط، مدارک و انواع

اما برخلاف چک که محدودیتی در سقف صدور ندارد، سفته دارای سقف مشخص است. در واقع سقف سفته همان ارزش اسمی این سند است؛ همچنین بانکها میتوانند سفتههایی تا حداکثر ۲۰۰ میلیون تومان صادر کنند.

مبلغ قابل مطالبه در سفته نیز دقیقا برابر با ارزش اسمی آن است و نمیتوان مبلغی بیشتر از آن را درخواست کرد.

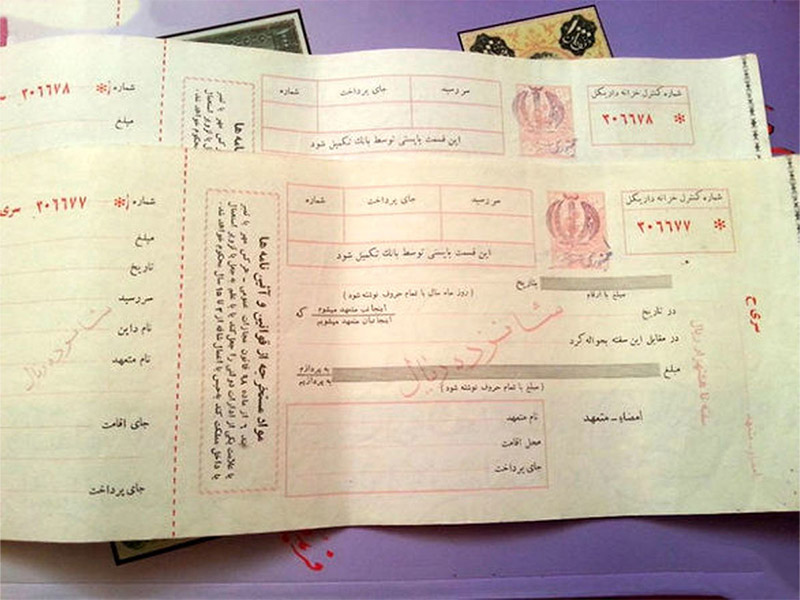

چطور و از کجا سفته بگیریم؟

برای تهیه سفته بهترین و مطمئنترین راه مراجعه به بانکها، بهویژه بانک ملی است. اگرچه در گذشته دکههای روزنامهفروشی نیز سفته میفروختند، اما به دلیل احتمال تقلب تلاش شده تا از این روش فروش جلوگیری شود.

برای خرید سفته از بانک باید با همراه داشتن کارت ملی به شعبه مراجعه کنید. تمام افراد بالای 18 سال با پرداخت قیمت سفته میتوانند سفتهی الکترونیکی یا کاغذی دریافت کنند.

سفتههای بانکی دارای شماره پیگیری منحصربهفرد هستند که اعتبار آنها را تضمین میکند. پس از خرید میتوانید با رعایت قوانین مربوطه از سفته استفاده کنید.

نحوه پر کردن و پشتنویسی سفته

پشتنویسی سفته فرآیندی است که برای انتقال یا ضمانت سفته انجام میشود. پشتنویسی و پر کردن صحیح سفته، قواعد خاصی ندارد و صرفا باید اطلاعات لازم را به دقت در آن پر کرده و تاریخ سفته را به درستی ثبت کنید.

پس از بررسی و اطمینان از صحت اطلاعات، هر دو طرف باید سفته را امضا کنند. با رعایت نکاتی که در مقاله گفته شد، میتوانید یک سفته معتبر و قابل استناد ایجاد کنید.

جمعبندی

در این مقاله از تکنوپی سعی کردیم به شکل کامل از انواع و کاربرد تا قوانین و تفاوت سفته با چک را برای شما عزیزان توضیح دادیم تا اطلاعات کافی در مورد آن داشته باشید.

حتما نکات مربوط به سفته ضمانت و سفته استخدام که در مقاله گفته شد را به خاطر بسپارید و فراموش نکنید قوانین مربوط به سفتههای کاغذی در انواع سفتهی الکترونیکی نیز وجود دارد.

سوالات متداول

- آیا سفته یک سند رسمی محسوب میشود؟

بله، سفته یک سند تجاری رسمی است که در نظام حقوقی به رسمیت شناخته میشود. این سند تعهد مالی بین دو طرف را ثبت میکند و قابلیت پیگیری قانونی دارد.

- آیا سفته الکترونیک مانند انواع کاغذی قابل اعتماد است؟

بله، سفتهی الکترونیکی به اندازه سفته کاغذی معتبر و قابل اعتماد است. این نوع سفته شکل مدرن سفته سنتی است که برای سهولت بیشتر و همگام با پیشرفت دنیای دیجیتال ایجاد شده است.

- تفاوت چک و سفته در چیست؟

چک و سفته هر دو ابزارهای مالی هستند، اما تفاوتهایی دارند. چک دستور پرداخت وجه است، درحالیکه سفته یک سند حقوقی تعهدآور محسوب میشود.

چکها راحتتر قابل انتقال هستند، اما انتقال سفته پیچیدهتر است. در ضمن در صورت خرابی چک، امکان تهیه نسخه پشتیبان وجود دارد، اما برای سفته دارای خطخوردگی باید سند جدیدی صادر شود.

- آیا درج تاریخ در سفته الزامی است؟

سفته باید شامل تاریخ صدور باشد که نشاندهنده زمان واگذاری سفته است. همچنین، تاریخ پرداخت و تاریخ انقضا نیز باید روی سفته ذکر شود تا مدت اعتبار آن مشخص باشد. البته در سفته استخدام، تاریخ معنایی ندارد و باید به جای آن عبارت «بابت حسن انجام کار» ذکر شود.

- آیا امکان انتقال سفته وجود دارد؟

بله، سفته یک سند تجاری قابل انتقال است و صاحب سفته میتواند آن را از طریق پشتنویسی به شخص دیگری منتقل کند. این انتقال مالکیت باید مطابق با قوانین و مقررات مربوطه انجام شود.

- منظور از سفته بدون نام چیست؟

سفته بدون نام یا سفته در «وجه حامل»، سفتهای است که نام گیرنده در آن ذکر نشده و هر شخصی که این سفته را در اختیار داشته باشد، میتواند مبلغ آن را مطالبه کند. این نوع سفته قابلیت انتقال به شخص ثالث را دارد، اما اگر خطخوردگی داشته باشد، قابلیت انتقال آن از بین میرود.